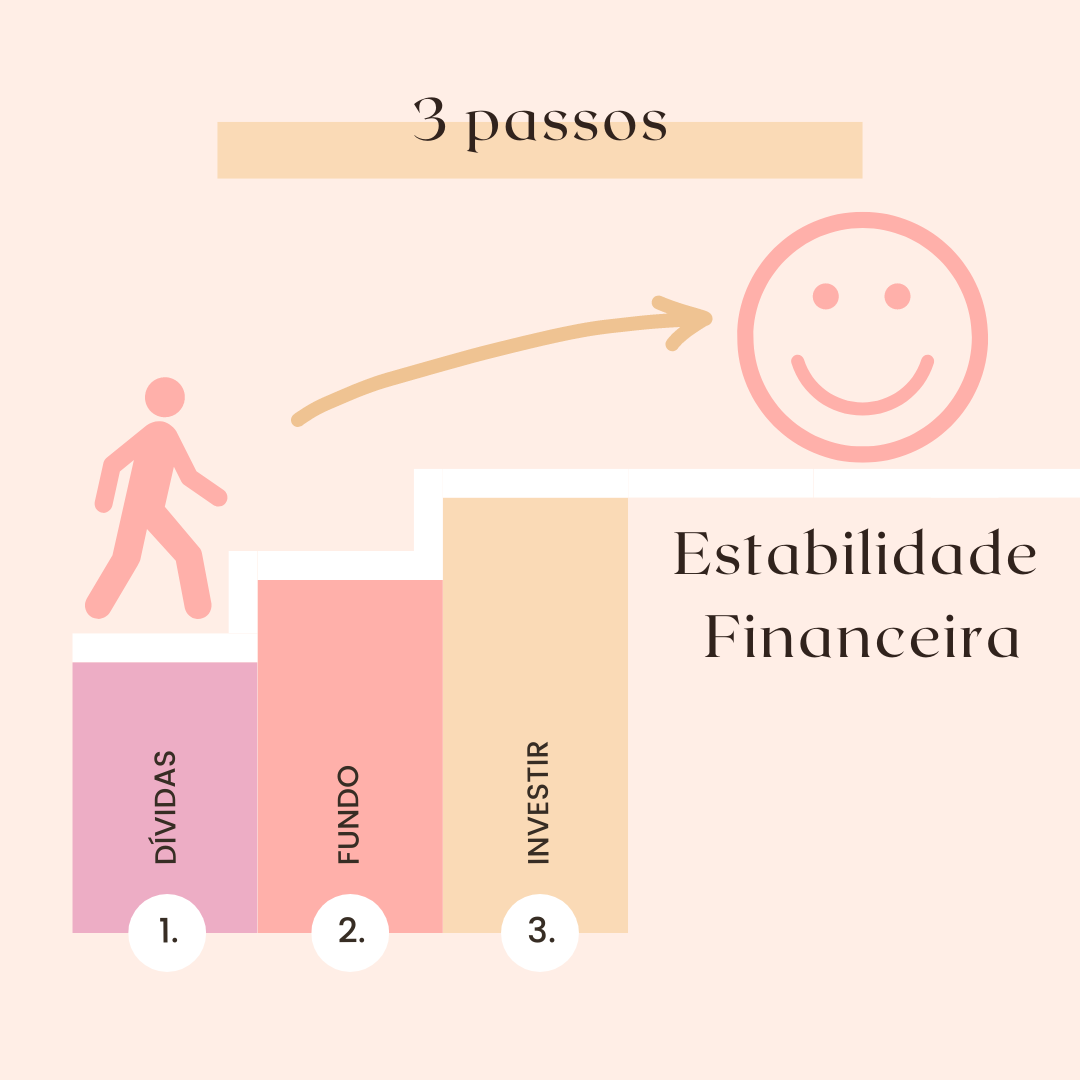

Olá, Forreta! Disciplina e planeamento são essenciais para uma boa saúde financeira. Segue estes 3 passos fundamentais para melhorares as tuas finanças.

1. Amortizar Dívidas com Juros Superiores a 7%

O primeiro dos 3 passos tem que ser reduzir ou eliminar todas as dívidas que têm juros elevados. Juros superiores a 7% podem rapidamente acumular-se e aumentar significativamente o montante que deves. Aqui estão algumas estratégias para amortizar essas dívidas:

- Avalia a tua dívida: Faz uma lista de todas as tuas dívidas, incluindo o montante total, a taxa de juro e os pagamentos mensais.

- Prioriza as dívidas com juros altos: Foca-te primeiro nas dívidas com as taxas de juro mais altas, pois estas são as que mais prejudicam as tuas finanças.

- Considera a consolidação de dívidas: Se tens múltiplas dívidas com juros elevados, uma opção pode ser consolidar estas dívidas num único empréstimo com uma taxa de juro mais baixa (Preenche este formulário para teres ajuda gratuita).

- Ajusta o teu orçamento: Reduz despesas supérfluas e direciona esses fundos adicionais para pagar as tuas dívidas.

Nota: Escolhi 7% porque penso que se conseguem retornos superiores a 7% com investimentos e aí torna-se uma questão de preferência pessoal entre amortizar ou investir como falei neste artigo.

2. Juntar um Fundo de Emergência

Depois de amortizares as dívidas com juros elevados, o próximo passo dos 3 passos é criar um fundo de emergência. Este fundo deve cobrir pelo menos 3 a 6 meses das tuas despesas mensais e serve como uma rede de segurança financeira. Aqui estão algumas dicas para criar o teu fundo de emergência:

- Define um objetivo: Calcula quanto precisas para cobrir 3 a 6 meses das tuas despesas essenciais, como renda, luz, alimentação, habitação, transporte, etc.

- Abre uma conta poupança separada: Mantém o teu fundo de emergência numa conta separada para evitar a tentação de gastar esse dinheiro.

- Poupa regularmente: Adiciona uma quantia fixa ao teu fundo de emergência todos os meses. Automatiza este processo se possível.

- Reavalia regularmente: Reavalia o teu fundo de emergência periodicamente para garantir que ainda cobre as tuas necessidades e ajusta conforme necessário.

Nota: Disse 3 a 6 meses mas a verdade é que depende muito de caso para caso, por exemplo, se tens um emprego instável se calhar é melhor teres um fundo maior ou, por outro lado, se sabes que a qualquer momento ligas para os teus pais e eles te emprestam 5.000€ se calhar até nem precisas de um.

Tens que ter uma solução preparada para quando acontecer o inesperado!

Não te esqueças que o teu fundo de emergência tem que estar a render, no mínimo, mais do que a inflação, caso contrário estás a perder dinheiro!

O Instituto Nacional de Estatística (INE) confirmou que a taxa de inflação homóloga foi de 2,8% para o mês de Junho de 2024.

Vê no artigos relacionados abaixo algumas formas que tens de ter o teu fundo de emergência a bater a inflação.

Artigos relacionados:

- “Inflação: O que é e como combater“

- “Bankinter: Ganha 75€ ao abrir conta“

- “Fundo de Emergência: Trade Republic vs Trading212“

3. Investir

Já tens as dívidas controlados e um fundo de emergência montado? Parabéns! Já podes dormir descansado que se acontecer alguma coisa má amanhã, já estás coberto!

Agora vamos tratar de um futuro mais distante utilizando investimentos.

Investir é o último dos 3 passos e é essencial para construir riqueza a longo prazo e garantir a tua estabilidade financeira futura. Eis algumas estratégias básicas de investimento:

- Educa-te sobre investimentos: Antes de começar, investe tempo em aprender sobre os diferentes tipos de investimentos, como ETFs, ações, obrigações, REITs, imobiliário, criptomoedas, etc.

- Diversifica o teu portefólio: Não coloques todos os teus ovos no mesmo cesto. Diversificar os investimentos ajuda a reduzir riscos.

- Considera ETFs: Estes são bons pontos de partida para investidores iniciantes, pois oferecem uma diversificação instantânea, taxas baixas e baixos níveis de conhecimento e manutenção.

- Investe regularmente: Utilize uma estratégia de investimento regular, como a DCA (Dollar Cost Averaging), onde investes uma quantia fixa em intervalos regulares, independentemente das condições do mercado (É uma das melhores estratégias para o longo prazo e principalmente para investidores iniciantes).

- Reavalia e ajusta: Reavalia regularmente o teu portfólio de investimentos para garantir que está alinhado com os teus objetivos financeiros e faz ajustes conforme necessário.

Para mim, o objetivo dos investimentos é visto sempre do fim de vida para o início e sempre passo a passo, um exemplo de objetivos de quanto dinheiro ter investido por ordem:

- Suficiente para complementar a reforma da SS (Segurança Social).

- Suficiente para ter uma reforma digna assumindo que não há SS.

- Suficiente para só ter que trabalhar part-time.

- Suficiente para sobreviver sem trabalhar.

- FIRE (Consigo ter um estilo de vida acima da média sem trabalhar).

Claro que estes objetivos, assim como os 3 passos, e os valores associados a cada um variam de pessoa para pessoa mas sou da opinião que todos deveriam tentar chegar, no mínimo, ao 2 porque não acredito que a SS nas condições atuais dure muitos mais anos e é muito triste ver idosos que trabalharam a vida toda e não têm condições para terem reforma digna.

Artigos relacionados:

- “Como aprender a investir sem risco“

- “ETFs: O que são e como te podem ajudar“

- “ETFs: XTB VS Trading212“

- “XTB: Planos de Investimento“

Conclusão

Não interessa se estás no passo 1, 2 ou 3. O importante é teres noção de quais são os 3 passos, em qual estás, como é que podes chegar ao seguinte e começares a trabalhar nesse sentido.

Se te sentes perdido em algum dos passos considera uma sessão de mentoria comigo, pode ser mesmo o que estás a precisar para finalmente passar para o passo seguinte.

Começa hoje e dá os primeiros passos em direção a uma vida financeira mais segura e próspera!

Até à próxima, Forreta!

Subscreve à newsletter para teres acesso a novidades e bónus exclusivos.

Deixe um comentário